こんにちは

つみたてNISAを始めて3年7ヶ月。

円安になってから投資額を減らしたほうがいいか、決めかねています。

まだ利益はプラスですが、投資なのでマイナスになる場合もありますしね。

投資は初心者なので、いつも両学長のYouTubeを参考にさせてもらっています。

その学長は、投資で一番難しいのは続けること、と言っておられる。

今回のような、色んな要因に一喜一憂していたら、続けられない人の方が大半らしい。

私もこの円安はちとビビりました。

私もこの円安はちとビビりました。

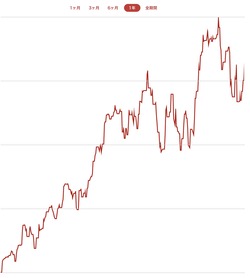

マネーフォワードアプリでお金を管理しているのですが、その証券口座内の上がり下がりが、直近は特に激しい。

上がれば嬉しいけど、いきなりガクンと下がるとビビるよね。

全体的には右肩上がりだけど、ちょこちょこ下がる。

それでも今のとこ、プラス37%。

さて、これはいつまでプラスであり続けられる??

戦争だ、食糧危機だ、と囁かれている現在、不安要因しかありません。

しかし学長の動画を見て、続けようと思いました。

動画では

「こんな円安のときにインデックス投資を始めて大丈夫?」

「こんな円安のときにインデックス投資を始めて大丈夫?」

「今は、毎月の投資額を減らした方が良い気がする。円高になってから、またがっつり買い始めれば良いよね?」

「今は、毎月の投資額を減らした方が良い気がする。円高になってから、またがっつり買い始めれば良いよね?」

「20年ぶりの水準でしょ。ちょっといきすぎだよね。今はいったん米国株を売って、利益確定したほうが良いのでは?」

「20年ぶりの水準でしょ。ちょっといきすぎだよね。今はいったん米国株を売って、利益確定したほうが良いのでは?」

という質問に回答してくれています。

15年以上の長期投資を前提として、

リスク許容範囲内で、

十分に分散された低コストのインデックスファンドに投資するなら 、継続が良い。

そういう学長の判断は最もだな、と。

投資に関して短期間で勝負をする力は、私にはない。

ならコツコツと時間を味方に、無理のない範囲でインデックス投資をするしかありません。

長期の間には暴落を経験する可能性は十分にあります。

それでも過去のデータから、15年以上の長期の場合はプラスになるようです。

これまでがそうだからといって、これから先も同じかなんてはわからないけど。

まぁつみたてNISAは投資額が年間40万円までですから、それくらいなら無理のない範囲。

ビビりながらも、続けてみよう。

今日も最後までお読みいただき、ありがとうございます

読んだよって合図にクリック よろしくお願いいたします。

よろしくお願いいたします。

にほんブログ村

私が楽天でお買い物したモノたちはROOMから

つみたてNISAを始めて3年7ヶ月。

円安になってから投資額を減らしたほうがいいか、決めかねています。

まだ利益はプラスですが、投資なのでマイナスになる場合もありますしね。

投資は初心者なので、いつも両学長のYouTubeを参考にさせてもらっています。

その学長は、投資で一番難しいのは続けること、と言っておられる。

今回のような、色んな要因に一喜一憂していたら、続けられない人の方が大半らしい。

私もこの円安はちとビビりました。

私もこの円安はちとビビりました。マネーフォワードアプリでお金を管理しているのですが、その証券口座内の上がり下がりが、直近は特に激しい。

上がれば嬉しいけど、いきなりガクンと下がるとビビるよね。

全体的には右肩上がりだけど、ちょこちょこ下がる。

それでも今のとこ、プラス37%。

さて、これはいつまでプラスであり続けられる??

戦争だ、食糧危機だ、と囁かれている現在、不安要因しかありません。

しかし学長の動画を見て、続けようと思いました。

動画では

という質問に回答してくれています。

15年以上の長期投資を前提として、

リスク許容範囲内で、

十分に分散された低コストのインデックスファンドに投資するなら 、継続が良い。

そういう学長の判断は最もだな、と。

投資に関して短期間で勝負をする力は、私にはない。

ならコツコツと時間を味方に、無理のない範囲でインデックス投資をするしかありません。

長期の間には暴落を経験する可能性は十分にあります。

それでも過去のデータから、15年以上の長期の場合はプラスになるようです。

これまでがそうだからといって、これから先も同じかなんてはわからないけど。

まぁつみたてNISAは投資額が年間40万円までですから、それくらいなら無理のない範囲。

ビビりながらも、続けてみよう。

今日も最後までお読みいただき、ありがとうございます

読んだよって合図にクリック

にほんブログ村

私が楽天でお買い物したモノたち